「住宅ローン」

住宅ローンの種類と特徴

●公的住宅ローン

公的住宅ローンには「財形住宅融資」と地方自治体が融資する「自治体住宅融資」がある。金利面は、比較的低利の貸付のため有利である反面、融資対象物件に対する基準が厳しい。

●民間住宅ローン

主に、銀行や信用金庫などの金融機関で融資を取り扱っている。公的融資に比べて融資限度額は大きく、融資物件の条件も緩やかだが個人の信用力がより重視される民間住宅ローン。現在多くのユーザーが利用する「フラット35」は民間融資だが、住宅金融支援機構が債権を買い取って金融機関が販売するため、融資物件に一定の技術水準が要求される。

●その他

企業や公務員共済組合などが独自に融資する『その他の住宅ローン』がある。

住宅ローン金利の種別

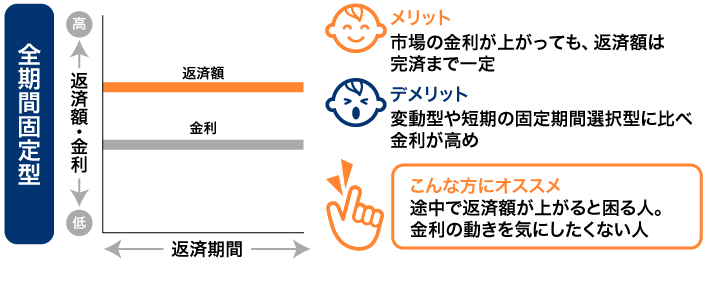

<固定金利型>

住宅資金を借入れる際に、将来の金利水準をあらかじめ決めてしまい長期間返済していく方法。市中の金利変動に左右されず、安定した資金計画が立てられ、将来の金利上昇に対する不安感がないのが大きな特徴。固定金利型には、返済の全期間にわたって金利が一律に決められてるタイプと、返済から10年間と11年目から適用金利が変わる二段階金利の2タイプ。

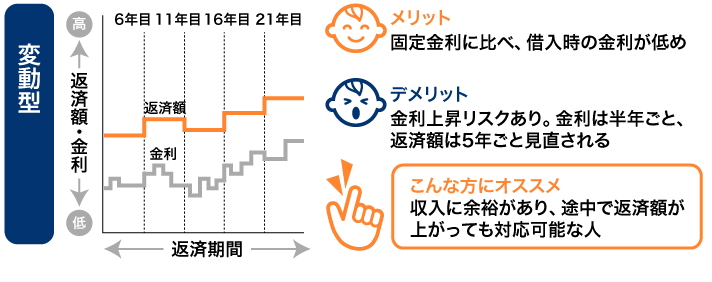

<変動金利型>

変動金利型の住宅ローンは、基本的に購入期間中の金利が半年ごとに見直され5年ごとに返済額が見直されるタイプのローン。

金利の見直しは、期間1年未満の短期プライムレートに連動するのが一般的だが金融機関によっては長期プライムレートに連動する商品もある。このため、変動金利ローンは高金利が続いたり金利が下がったりする時期にメリットがある。変動金利型の最大のデメリットは、急激な金利の上昇によって、毎月返済額が大幅に上昇する可能性があること。金利が大きく上昇すると返済の多くが利息の支払いに充てられることになり、元金返済が進まなくなることがある。

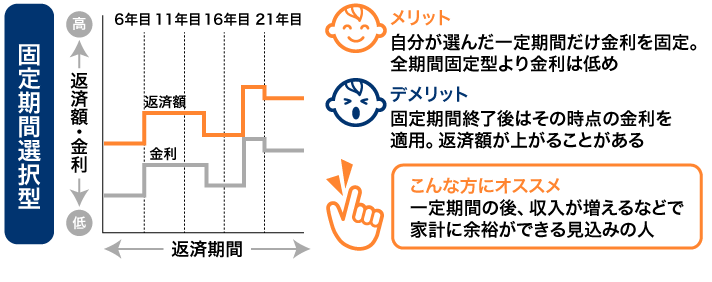

<固定金利選択型>

固定金利選択型の住宅ローンは、借入れ当初の一定期間だけ適用金利を決めておくローンで、2年、3年、5年などの比較的短いものから15年、20年と長期のものまである。固定金利選択型は、民間住宅ロ-ンで多く取り扱われており、当初の一定期間に金融機関がそれぞれ独自の引下金利を設けて競い合うため、低金利で借入れられるメリットがある。固定金利期間が短いほど金利は低めである。固定金利選択型は、固定金利期間の経過後に、原則変動金利に移行するが再び固定金利を選択することもできる。しかし、改定後の適用金利の上昇によっては毎月返済額が大幅に増えるデメリットがある。

住宅ローンの返済方法

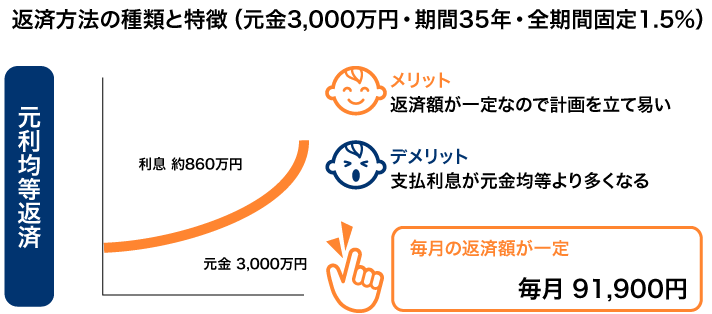

<元利均等返済>

返済方法の最もポピュラーなタイプ。固定金利タイプであれば、35年でも返済期間中の返済額は変わらない。ただし、返済額に占める利息の割合が高く徐々に少なくなる仕組み。最大のメリットは、金利が変わらなければ毎月の返済額が変わらないため長期にわたるライフプランが立てやすく、家計などにも与える影響が少ないこと。また、当初の返済額が「元金均等返済」に比べて少ないため、収入に余裕のない若い層でも返済しやすいなどのメリットがある。反面、元金均等返済に比べて当初の返済額に占める利息の割合が多いため、融資残高の減り方が遅くなる。返済期間が同じ条件であれば、利息が多い分元金均等返済よりも返済総額が多くなるデメリットがあります。

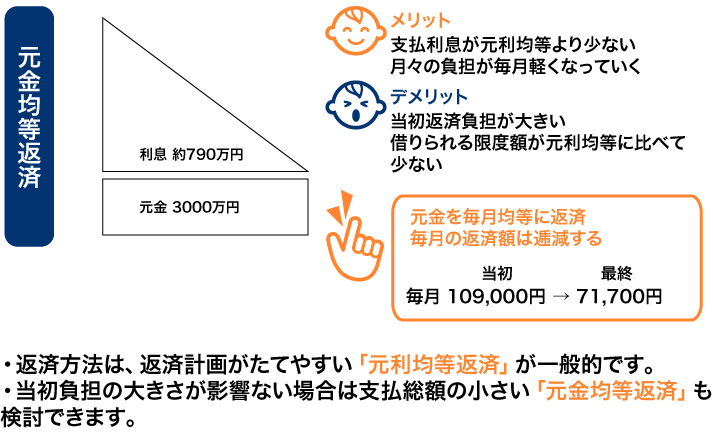

<元金均等返済>

元金部分の返済額を返済期間中は同じ額にする仕組みであるため、利息を含めない当初の総借入額を返済額で割れば、1回当たりの元金の返済額が算出できる。利息部分の返済額は返済当初が最も高く、返済していくにしたがって元金が減るぶん、利息も減ることになる。このため、元金返済がなかなか進まない元利均等返済に比べ、当初からローンを返済している実感があるのも特徴。元金均等返済は当初の返済額が多く、収入基準が高くなるため、借入可能額は元利均等返済よりも少なくなるのが一般的である。元金均等返済のメリットは、元利均等返済に比べて返済総額が少ない事、返済が進むにしたがって毎月返済額も少なくなることにある。一方デメリットは、当初の返済額が多いため家計に余裕のない層には、返済当初は家計を切り詰める必要がある。なお、金融機関によっては元金均等返済を取り扱ってないところもあります。

住宅取得のために必要な諸費用

<契約から引渡しまでに必要な費用>

・売買契約の印紙税

・売買の仲介手数料

・住宅ローン契約の印紙税

・金融機関事務手数料等

・土地・建物の登録免許税

・司法書士手数料

・ローン保証料

・火災保険料等

<物件の引渡し後>

・引越し費用

・不動産取得税

住宅ローン控除

●住宅ローン控除の概要

住宅ローン控除の正式名称は「住宅借入金等特別控除」です。いくつかの条件はありますが、個人が住宅ローンを利用した際に、所得税の控除が受けられます。所得税から控除しきれない場合、翌年度の住民税からも税金が控除される仕組みです。この制度は、新築住宅の購入はもちろん、中古住宅の購入やリフォームなど居住用の住宅で利用できます。

2022年の改正では、控除額と控除期間も改正されました。以前は控除率1%、控除期間10年間(特例措置で13年間)でしたが、2022年以降に住宅ローン控除が適用される方は、控除率0.7%、控除期間13年間(既存住宅および増改築は10年間)です。

| <新築住宅の取得の場合> |

|---|

| 1.住宅完成後、あるいは住宅取得後6か月以内に入居し、引き続き控除を受ける年の12月31日まで居住していること。 |

| 2.対象となる住宅の床面積が50平方メートル以上であり、床面積の2分の1以上が自身の居住用であること。 |

| 3.特別控除を受ける年の合計所得金額が2,000万円以下であること。 |

| 4.対象となる住宅に対して10年以上にわたるローンがあること。 |

| 5.居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲渡による長期譲渡所得の課税の特例といった適用を受けていないこと。 |

| <既存住宅取得の場合> |

|---|

| 新築住宅取得の要件に加えて、次の2つのどちらかを満たしていること。また、建築後使用されたことがある既存住宅が対象 |

| 1.1982年1月1日以降に建築された住宅であること |

| 2.現行の耐震基準に適合していること |

団体信用生命保険の加入について

住宅ローンを借りる際に、ローンの契約者を被保険者として加入する保険が、「団体信用生命保険」です。万一、死亡・高度障害となった場合には、保険金から住宅ローンが一括返済されて、家族はローンの負担がなくなります。長期間に渡る住宅ローンの返済中には何が起こるかわかりません。その為、民間住宅ローンでは原則として『団信』への加入が融資の条件とされています。保険料は住宅ローンの金利に含まれていますので別途支払う必要はありませんが、健康状態の理由から団信に入れない場合は、住宅ローンを借りることも出来なくなります。

●加入手続き

ローン契約後に、団信の申し込みをする事は出来ませんので、ローンと一緒に手続きをする事が必要です。

提出する書類は、『機構団信による債務弁済充当契約申込書』と、『申込書兼告知書』の2つです。一般の生命保険の契約で必要なケースもある医師の診断書は一部を除いて不要です。